Introducción

La informalidad laboral en el sector agropecuario es una problemática

persistente, particularmente en actividades estacionales que requieren

mano de obra intensiva.

La finalidad principal del Convenio de Corresponsabilidad Gremial

Multiproducto del Chaco es simplificar y mejorar la recaudación de

aportes y contribuciones a la seguridad social en actividades

agropecuarias como el algodón, maíz, trigo, sorgo, soja y girasol. Busca

reducir la informalidad y facilitar el cumplimiento de las obligaciones

por parte de los empleadores y trabajadores en estas actividades.

En este trabajo se analizará el tratamiento contable del Convenio de

Corresponsabilidad Gremial Multiproducto

(CCGM), en una explotación agrícola chaqueña, considerando los costos

laborales durante la campaña 2024-2025.

Compararemos el impacto contable del régimen general de aportes y

contribuciones frente al régimen del CCG. A partir de dicho contraste se

expondrá la conveniencia en términos económicos y, se analizará el

tratamiento contable en el marco de la Resolución Técnica N° 54 y

modificatorias con vigencia en la Provincia del Chaco a partir de

ejercicios iniciados el 01/01/2025.

Con ello, se pondrá en evidencia como la información contable es

fundamental para la toma de decisiones en las empresas, porque permite

evaluar distintas alternativas de acción, reducir la incertidumbre,

mejorar la eficiencia, por mencionar algunas de las ventajas

competitivas que brinda a una entidad.

Marco Teórico

1.1 Relativo a la Tarifa Sustitutiva por CCGM

El marco general para celebrar Convenios de Corresponsabilidad

Gremial en materia de seguridad social está previsto en la Ley 26.377,

la cual se sancionó el 21 de mayo de 2008 y fue promulgada el 10 de

junio de 2008.

La Ley Nº 26.377 estableció la posibilidad de celebrar CCG en materia

de seguridad social entre las asociaciones de trabajadores rurales con

personería gremial y las entidades empresarias de la actividad,

integrantes del RENATRE, para actividades de índole rural, que por la

estacionalidad de las relaciones laborales y/o la alta rotación de la

mano de obra dificultan la recaudación y el control del cumplimiento de

las obligaciones que se generan en concepto de recursos de la seguridad

social.

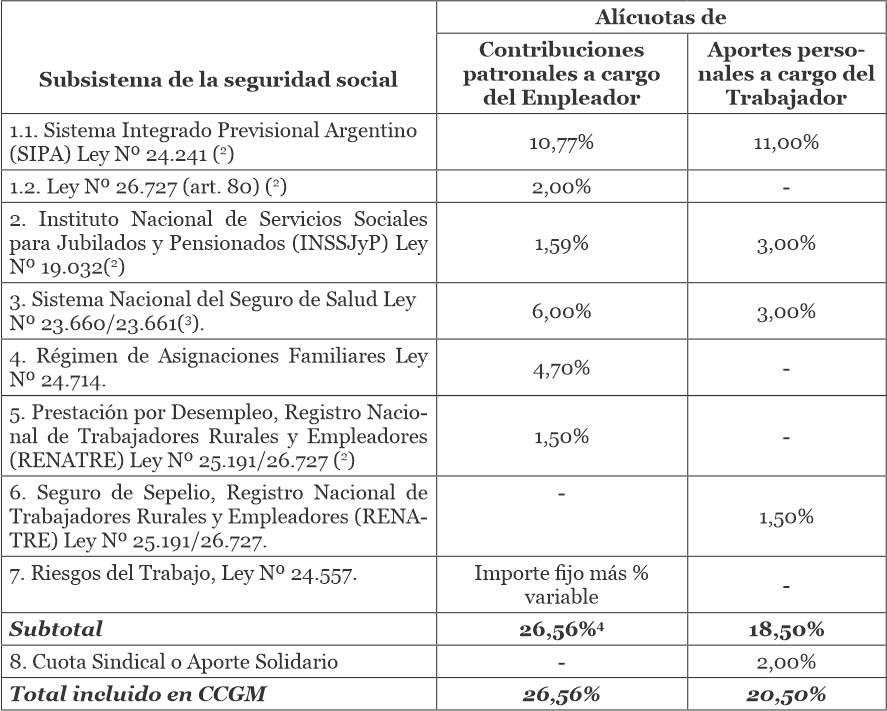

El CCG establece un régimen de recaudación de la tarifa sustitutiva

de aportes y contribuciones de la seguridad social previstos en dichos

convenios, respecto de las actividades incluidas en el mismo. Dicha

tarifa sustitutiva reemplaza los aportes y contribuciones

correspondientes a los siguientes subsistemas de la seguridad social, en

el que la Resolución N° 15/2012 del Ministerio de Trabajo, Empleo y

Seguridad Social de la Secretaría de Seguridad Social. Se detalla en

Tabla I los conceptos incluidos, al que se añaden las alícuotas

respectivas de aportes y contribuciones.

Tabla1. Detalle de alícuotas de los subsistemas de Seguridad Social

Fuente: Elaboración propia.

Adicionalmente, como costo laboral en la Provincia de Chaco, hay que

considerar la Contribución Fondo para Salud Pública, en la que el 0,75%

de las remuneraciones son aportes personales y otro porcentaje similar

corresponde a las Contribuciones Patronales. Actualmente, se encuentra

en vigencia la Ley 4003-F de Alivio Fiscal,

que exime a los empleadores del ingreso de esta contribución hasta

05/2026. Sin embargo, como la mencionada contribución no forma parte del

Régimen de Seguridad Social a Nivel Nacional, y no estaría incluida en

la tarifa sustitutiva por CCGM, no se considera en el presente

análisis.

En la Provincia del Chaco se encuentran vigentes los siguientes CCG:

a) actividad tabacalera, a partir del período mayo de 2010; b) actividad

forestal, a partir del período diciembre de 2010; c) actividad

forestoindustrial, a partir del período diciembre de 2015; d)

productores de algodón, maíz, trigo, sorgo, soja y girasol

(Multiproducto), a partir del período enero de 2012. A su vez, en la

actividad vitivinícola lo aplican las provincias de San Juan, Mendoza,

Rio Negro, Neuquén, La Rioja, Catamarca y Salta. En lo referido a la

producción de yerba mate, Misiones y Corrientes y en la Actividad

tabacalera, las jurisdicciones de Salta y Jujuy.

El CCG Multiproducto Chaco, fue fijado por la Resolución 15-2012

MTEySS, dictada el 15/06/2012.

La ATP Chaco, por medio del Decreto 1878/12 del 04 de septiembre de

2012, es designada como Agente de Retención del Convenio de

Corresponsabilidad Gremial, de acuerdo a lo establecido por los

artículos 14 y 15 de la Ley Nacional antes mencionada, regula el

procedimiento mediante el cual efectuará la Retención en RG 1738/2012.

Además, fija el importe de la tarifa sustitutiva, en sucesivas

Resoluciones Generales emanadas del Organismo Recaudador Provincial.

Por su parte, ARCA (ex AFIP), unifica la normativa sobre el tema en

la Resolución General Nº 3834 de 09 de marzo de 2016, y regula lo

referente al Régimen de Información e Ingreso de la Tarifa Sustitutiva,

por parte de los Organismos responsables de la Recaudación y las

obligaciones de los Productores, en cuanto a la declaración jurada a

presentar en forma mensual.

Los productores comprendidos en los “convenios” deberán presentar las

declaraciones juradas mensuales determinativas de los aportes y

contribuciones de la seguridad social -Formulario 931-, dentro de los

plazos de vencimiento establecidos por la Agencia de Recaudación y

Control Aduanero (ARCA); como también, deberán registrar las altas,

bajas y/o modificaciones de datos de sus trabajadores

dependientes, por medio del servicio web “Simplificación registral -

Empleadores” de ARCA.

Por medio de la RG 1738/2012 de ATP, se establece que la tarifa

sustitutiva se liquidará a los productores adheridos al convenio de

algodón, maíz, trigo, sorgo, soja y girasol, que revistan el carácter de

empleadores de trabajadores rurales en la Provincia del Chaco, en el

momento que emitan la “Guía de Traslado Interno” o la “Guía de Traslado

de la Producción Primaria”, a través de la página web de la ATP por el

despacho para el transporte del producto, desde el predio originario,

hacia cualquier destino. Se determina que los acopiadores o adquirentes,

serán solidariamente responsables junto a los productores por el ingreso

de la tarifa sustitutiva del CCGM. Al momento de recibir los productos

enumerados, deberán exigir copia del formulario AT Nº 2506 - “Guía de

Traslado Interno”-, caso contrario, se liquidará la

tarifa sustitutiva en el formulario AT 2506 -“Guía de Traslado de la

Producción Primaria”. En caso de pago del concepto por

parte del acopiador, no queda vinculada la CUIT del productor al pago de

la tarifa. Ello, puede dar lugar a la sanción de multa por

incumplimiento al deber formal, fijado por la RG 1552 (y

modificatorias), ítem 14 y a la exclusión del productor padrón de

beneficiarios del régimen, por considerarlo inactivo al no emitir guías

con su CUIT.

En la Provincia del Chaco, en el funcionamiento del CCGM, intervienen

la Secretaría de Trabajo del Ministerio de trabajo, Empleo y Seguridad

Social de la Nación, la Unión Argentina de Trabajadores Rurales y

Estibadores (UATRE), la Federación Agraria Argentina (filial Chaco) y la

Unión de Cooperativas Agrícolas Algodoneras Ltda. (UCAL).

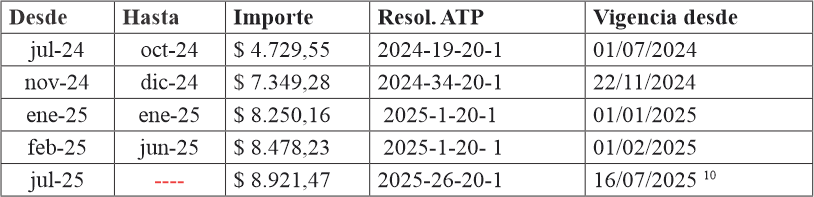

Las tarifas sustitutivas del CCGM son establecidas por medio de

resoluciones por parte de la Subsecretaría de Seguridad Social del

Ministerio de Capital Humano de la Nación, y ATP Chaco las difunde

mediante el dictado de una Resolución General. En el período analizado,

la evolución de la tarifa sustitutiva para: Algodón -

Soja - Maíz - Sorgo - Trigo - Girasol, ha sido el siguiente:

Tabla 2. Tarifa sustitutiva CCG Multiproducto Chaco

Fuente: Elaboración propia.

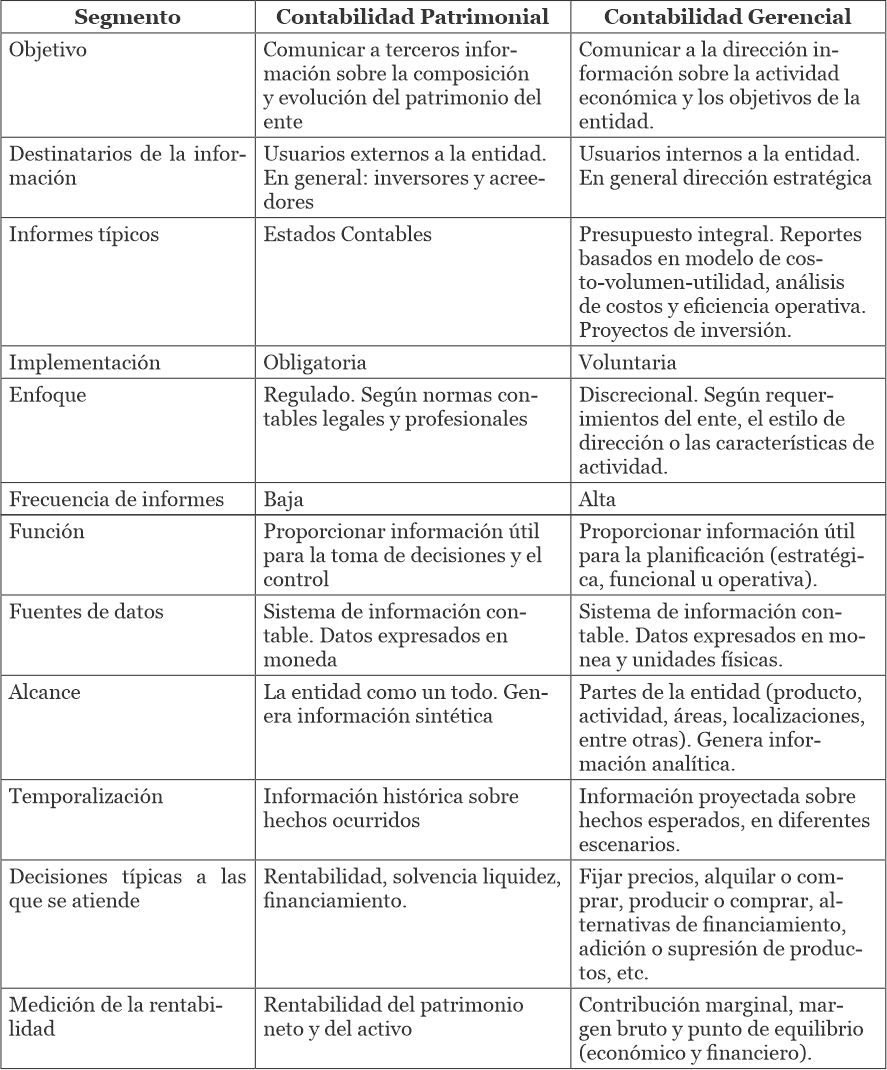

1.2 En lo que respecta al aspecto contable

Los últimos avances han requerido consenso en considerar que la

disciplina está integrada por segmentos que Lorenzo et al. (1999 como se

citó en Barbei et al., 2018) ha reconocido como: a) Contabilidad

patrimonial o financiera, b) Contabilidad gerencial, de gestión o

administrativa, c) Contabilidad social y ambiental, d) Contabilidad

económica o nacional, e) Contabilidad gubernamental.

La cuestión bajo análisis se identifica con la contabilidad gerencial

y patrimonial. Las características de estas ramas se identifican en la

siguiente tabla:

Tabla 3. Comparación entre Contabilidad Patrimonial y Gerencial

Fuente: de Castro Idalia Gabriela (2025).

El sistema de información contable es un conjunto coordinado,

integrado, flexible y seguro de recursos y pautas que permite generar y

comunicar información patrimonial, económica y financiera. Cada entidad

diseña su Sistema de Información Contable sensible al monitoreo de su

actividad y demandas informativas; en interacción con el sistema de

control interno; e integrado al sistema de información general.

Una empresa debe perseguir todas las oportunidades de reducción de

costos que no sacrifiquen diferenciación y debe estar preparada para

elegir su Ventaja Competitiva y resolver de acuerdo a ella.

Basándonos en los postulados teóricos, difundidos por Michael Porter

en la década del 80 relacionados a la Ventaja Competitiva, ligándolos al

desempeño promedio a largo plazo, el cual es vital para la

sustentabilidad de la empresa. Si bien se han detectado numerosos

aportes de esta teoría, existen pocos hallazgos de su aplicación en

empresas localizadas en regiones económicas argentinas alejadas del polo

productivo, sin embargo, la empresa bajo análisis cumple con la

caracterización antedicha.

Por otra parte, expondremos el tratamiento contable, es decir,

reconocimiento y medición de la tarifa sustitutiva por CCGM y su

exposición en los Estados Contables.

Metodología y/o descripción de datos / modelo teórico

Se utilizó una metodología de caso único tomando datos reales de

producción y empleo rural.

Se trabajó con información aportada por una explotación agrícola del

sudoeste chaqueño, que administra 565 hectáreas, con una dotación

estable de tres empleados con las categorías: Peón general, Conductor

tractorista y Encargado, con antigüedades de 2, 3 y 1 años,

respectivamente, al mes de junio de 2025, encuadrados en el régimen

agrario. Se estimaron los costos laborales por ambos regímenes.

Durante la campaña 2024-2025 se cultivaron maíz, soja, sorgo y trigo,

alcanzando una producción bruta total de 738 toneladas, de las cuales

557 corresponden a soja.

A los fines del presente estudio, únicamente se consideró el cultivo

de soja por ser el más representativo en términos de superficie

sembrada. Abarca los meses de enero a junio de 2025, con motivo de la

siembra, protección y cosecha del cultivo en la campaña 2024-25, como se

menciona en el párrafo anterior, de 557 hectáreas.

Las remuneraciones liquidadas en el período analizado (julio/2024 a

junio/2025) se detallan a continuación - incluida antigüedad-,

expresadas en moneda homogénea al 30 de junio de 2025. Se exponen además

los importes de cargas sociales que hubieran correspondido liquidar bajo

el régimen general de aportes y contribuciones de seguridad social, por

medio del Formulario 931 ARCA y Boleta sindical UATRE, que el empleador

debiera haber liquidado e ingresado de no estar incluido en el régimen

de CCGM:

Tabla 4. Sueldos liquidados y estimación de cargas sociales y aportes bajo el

régimen general

Fuente: Elaboración propia.

En junio se procedió a la cosecha y entrega de la producción en

acopios locales, emitiéndose las correspondientes Guías Internas de

Traslado como lo define la normativa. El importe de tarifa sustitutiva

liquidada e ingresada a la ATP Chaco por medio de Form. AT 2505 fue de $

4.724.408,89.

Resultados

Se estimaron los costos laborales devengados bajo el régimen general

y se determinó el valor correspondiente de la tarifa sustitutiva

aplicable por tonelada, según lo fijado por ATP para cada período de

entrega de granos, que en el caso analizado corresponde a junio de

2025.

Como puede observarse en el cuadro que sigue, el costo total estimado

a cargo del empleador en lo que hace a las contribuciones patronales,

para el desarrollo del cultivo de soja campaña 2024-25

asciende a $12.380.219,60, bajo el régimen general. En contraposición,

tenemos el valor total de la tarifa sustitutiva abonada bajo el CCGM

para la producción comercializada, lo que representa un ahorro

financiero de aproximadamente un 62%.

Tabla 5. Comparativa de costos de soja campaña 2024-25

Fuente: Elaboración propia.

Cabe destacar, que en los montos expuestos en el cuadro que

anteceden, se considera el monto total de la tarifa sustitutiva por

CCGM, que incluye una parte de Contribuciones Patronales y otra de

Aportes Personales.

Tabla 6. Desagregación de la tarifa sustitutiva abonada

Fuente: Elaboración propia.

Ahora bien, cabe preguntarnos qué tratamiento contable deberíamos

dispensar a los conceptos analizados.

En primer lugar, vamos a mencionar las definiciones que presenta la

Resolución Técnica Nº 54 de la FACPCE en lo que se refiere a Subsidios y

otras ayudas gubernamentales. En su párrafo 560 establece: A los fines

de contabilizar los subsidios del gobierno y otras ayudas

gubernamentales, una entidad debería considerar las siguientes

definiciones:

Ayudas gubernamentales: Acciones realizadas por el sector público con

el objeto de suministrar beneficios económicos específicos a una entidad

o tipo de entidades, seleccionadas bajo ciertos criterios…

…Subsidios gubernamentales: Ayudas gubernamentales en forma de

transferencias de recursos a una entidad a cambio del cumplimiento

pasado o futuro de ciertas condiciones relacionadas con las actividades

de operación de la entidad. La primera cuestión a dilucidar: la tarifa

sustitutiva por CCGM, ¿podría ser considerada un subsidio gubernamental

a cambio del cumplimiento de ciertas condiciones? Es nuestra opinión que

sí, teniendo en cuenta las condiciones que deben cumplirse; las citamos

seguidamente:

Registrar las altas, bajas y/o modificaciones de datos de los

trabajadores, por medio del servicio web “Simplificación registral -

Empleadores” de ARCA;

Presentar Form. 931 ante ARCA dentro de los plazos que

establezca;

Confeccionar la guía de traslado (interna o para salida de la

Provincia);

Abonarla oportunamente mediante el Form.AT 2505.

Adicionalmente, se deberá tener en cuenta que la omisión de

confeccionar la Guía de traslado implica que podrá ser excluido del

Padrón de productores empleadores comprendidos en el régimen del CCGM

Chaco, y deberá confeccionar y presentar el Form. 931 por el Régimen de

la Seguridad Social General, es decir, perderá el beneficio del

“tratamiento especial”.

Por otra parte, es dable destacar que en esta situación el Estado

está resignando parte de su recaudación para incentivar a las empresas

agropecuarias que registren sus trabajadores, he aquí el beneficio que

otorga, no tanto por la transferencia de recursos a una entidad, sino

más bien en los ingresos que deja de percibir.

En lo que respecta a su reconocimiento contable, la Norma Contable

mencionada, en su párrafo 562 establece: Si el subsidio

gubernamental está sujeto al cumplimiento de condiciones futuras, una

entidad reconocerá:

Un pasivo hasta que satisfaga los requisitos establecidos en

el inciso siguiente.

Un resultado desde el momento en que:

Cumpla los requisitos exigidos;

Su recepción:

Haya ocurrido; o

Sea probable.

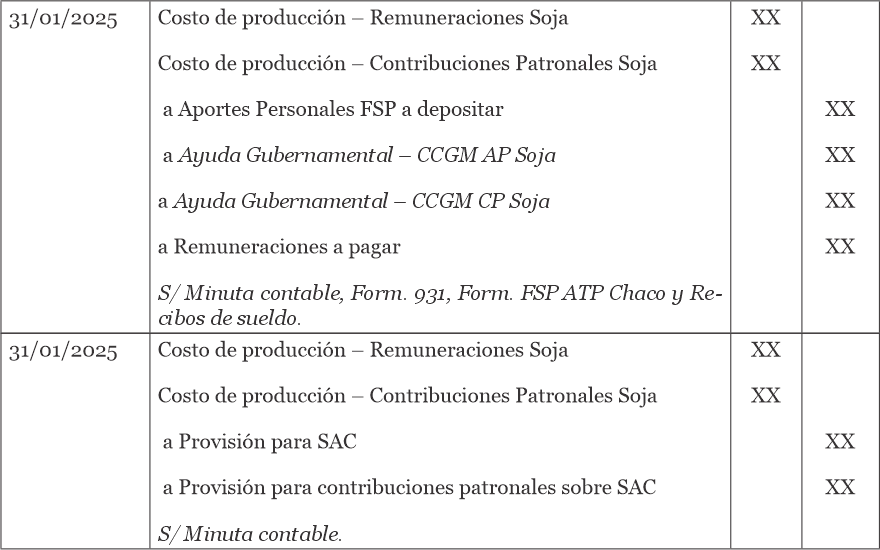

En el asiento de devengamiento mensual de sueldos, se pueden observar

las cuentas Ayuda Gubernamental - CCGM CP Soja y Ayuda Gubernamental -

CCGM AP Soja, que representan Pasivos sujetos a condición, según lo

establece el párrafo 562 a) de la NUA.

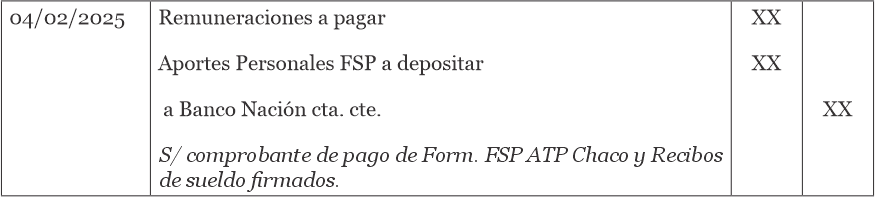

Devengamiento mensualde remuneraciones

Fuente: Elaboración propia.

Pago de las remuneraciones y del Form. FSP ATP Chaco

Fuente: Elaboración propia.

Cumplidas las condiciones que establece la Normativa Contable, y las

fijadas por ARCA, y que fueron mencionadas en párrafos que

anteceden:

Registrar las altas, bajas y/o modificaciones de datos de los

trabajadores, por medio del servicio web “Simplificación registral -

Empleadores” de ARCA;

Presentar Form. 931 ante ARCA dentro de los plazos que

establezca;

Confeccionar la guía de traslado (interno o para salida de la

Provincia);

Abonarla oportunamente mediante el Form.AT 2505.

Emisión de las Guías internas de traslado por medio de la página web

de ATP Chaco

Fuente: Elaboración propia.

Como puede observarse en el asiento que antecede, el

devengamiento de las Guías internas de traslado se produce al

momento en que se entrega la producción a los acopios.

Contablemente, empleamos cuentas de movimiento para su reconocimiento y

desdoblamos la porción que corresponde a Contribuciones Patronales, de

los Aportes Personales, en virtud de que el impacto contable que produce

uno y otro es diferente.

Emisión del Volante de Pago AT 2505. Cancelación de Guías internas

de traslado

Fuente: Elaboración propia.

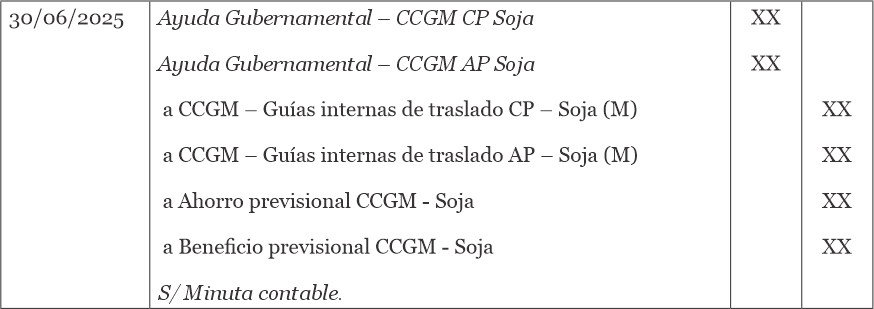

Posteriormente, se procederá a dar de baja los Pasivos sujetos a

condición denominados “Ayuda Gubernamental - CCGM AP - Soja” y “Ayuda

Gubernamental - CCGM CP - Soja”. Como contrapartida, se cancelarán las

cuentas de movimiento que se emplearon para registrar la emisión de las

guías internas de traslado de producción primaria, en lo relativo a la

CCGM y a reconocer el resultado positivo representado en las cuentas

“Ahorro Previsional CCGM - Soja” y “Beneficio previsional CCGM -

Soja”.

Baja de cuentas de Pasivo sujetas a condición y reconocimiento del

resultado positivo

Fuente: Elaboración propia.

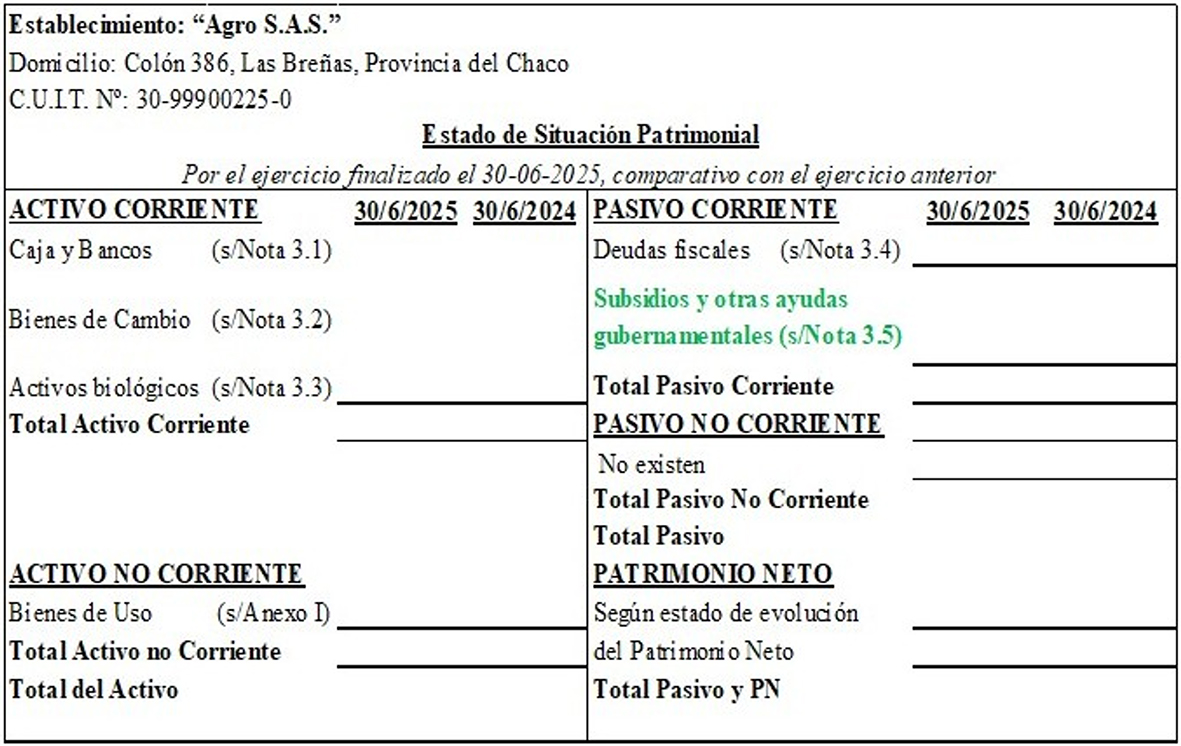

Las cuentas de Pasivos “Ayuda gubernamental - CCGM CP Soja” y “Ayuda

gubernamental - CCGM AP Soja”, se exponen en el Estado de Situación

Patrimonial en un rubro especial dentro del Pasivo Corriente, denominado

Subsidios y ayudas gubernamentales, ubicado luego de los Pasivos Ciertos

y antes de exponer los Contingentes.

Estado N° 1. Estado de Situación Patrimonial

Fuente: Elaboración propia con base en el Informe N° 27 de

CENCYA.

En cuanto a su medición, consideramos que se aplica lo establecido

por la NUA para Otros Pasivos (deudas) Ciertos en moneda:

a. Medición inicial: según el párrafo 461 apartado b) a su valor

nominal, sin segregar componentes financieros implícitos, por tratarse

de una entidad pequeña.

b. Medición posterior: de acuerdo al párrafo 464 inc. b): a su valor

nominal.

c. Baja: según el párrafo 466 inc. b), se dará por cancelación,

cuando se cumplan las condiciones previstas en el régimen de Convenio de

Corresponsabilidad Gremial Multiproducto Chaco.

En lo que respecta al resultado positivo, consideramos que se trata

de un ingreso por cumplir con lo establecido en la NUA en su párrafo 26

cuando define los ingresos como el aumento del patrimonio neto no

derivado de transacciones con los propietarios en su carácter de tales y

generado por:

La producción o venta de bienes, prestación de servicios, contratos

de construcción u otros hechos vinculados con las actividades

principales de la entidad; …

En el asiento analizado lo reconocemos en las cuentas “Ahorro

previsional CCGM - Soja” y “Beneficio previsional CCGM - Soja” como

ingresos, que aumentan por el haber.

Con la liquidación y pago de la tarifa, se cancela el pasivo sujeto a

condición; la cuenta queda saldada.

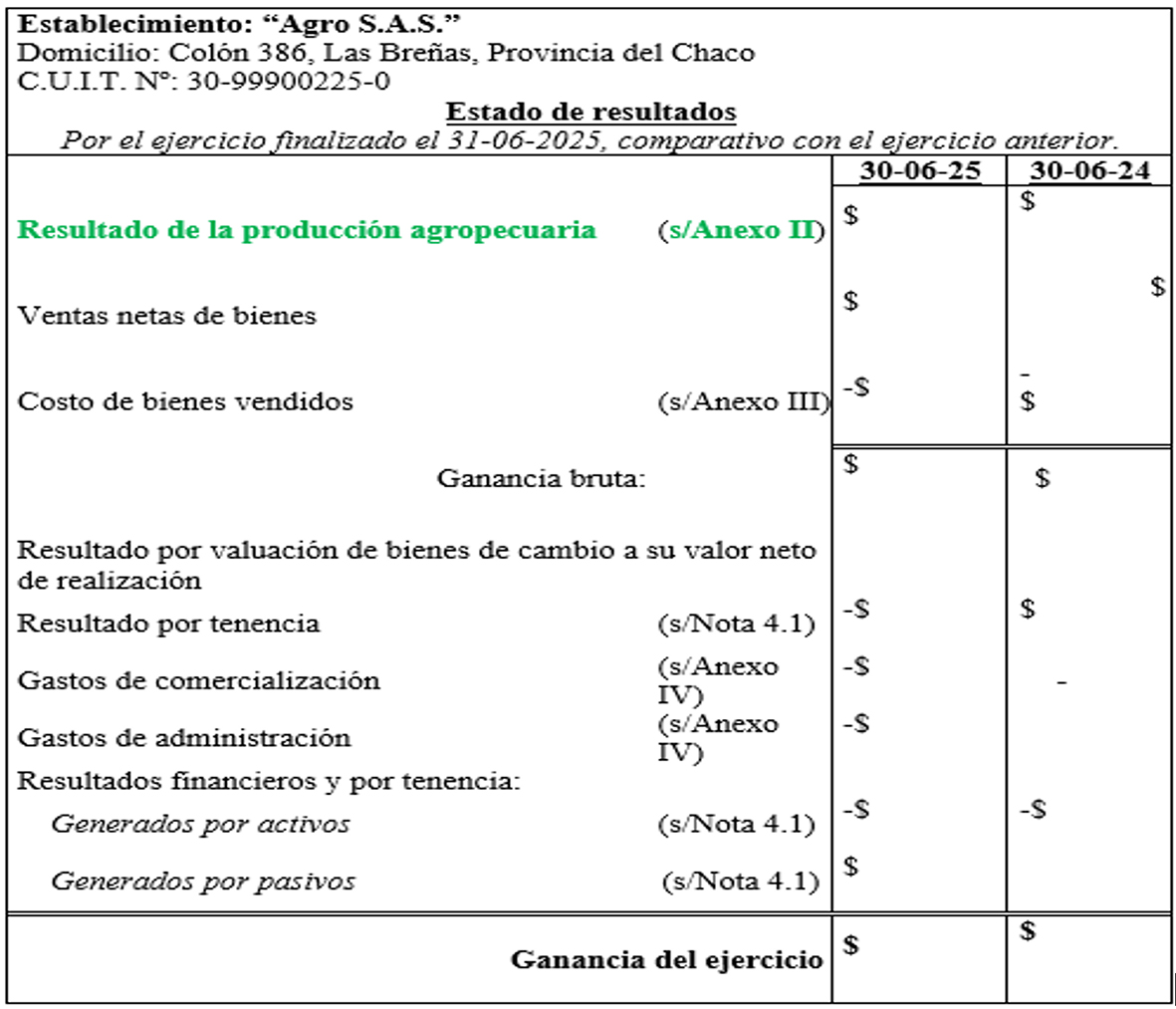

En cuanto a la exposición del resultado positivo en el Estado de

Resultados, la parte correspondiente al “Ahorro previsional CCGM - Soja”

referido a las Contribuciones Patronales, representan una reducción del

Costo de Producción, es decir está relacionado con la Actividad

Principal del ente, mientras que la parte referida a los Aportes

personales, también es un resultado obtenido por estar incluido en este

Régimen Especial, relacionado con la actividad principal originado en la

porción de Aportes Personales que se dejan de ingresar al Fisco al pagar

la Tarifa Sustitutiva, por lo que el “Beneficio previsional CCGM - Soja”

se expondrá en forma conjunta según lo establece la Norma Contable

Profesional vigente (NUA) en su párrafo 1034 inc. A) Cuando la actividad

agropecuaria sea la predominante respecto del conjunto de las restantes

actividades: en primer lugar.

Estado N° 2. Estado de Resultados

Fuente: Elaboración propia.

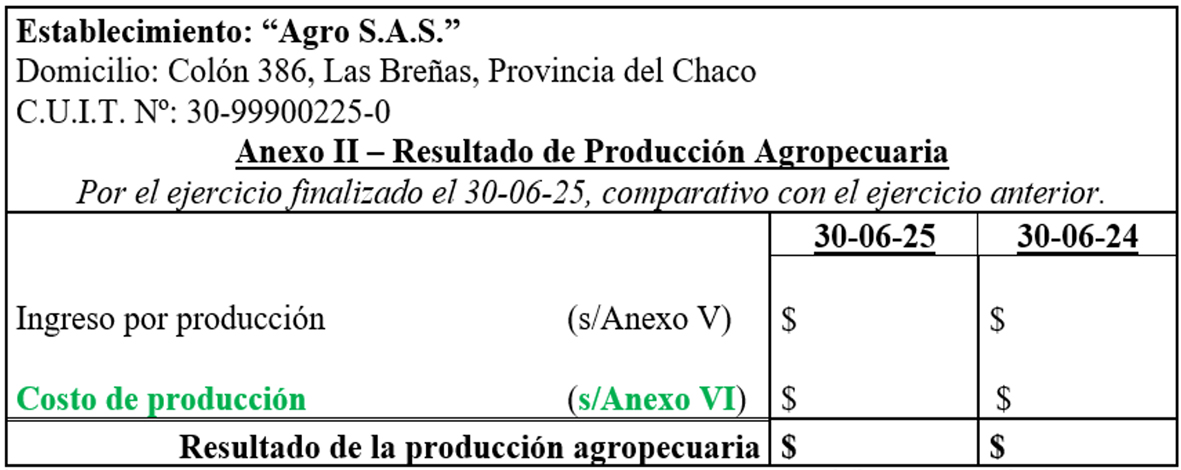

Anexo N° 1. Anexo II - Resultado de Producción Agropecuaria

Fuente: Elaboración propia.

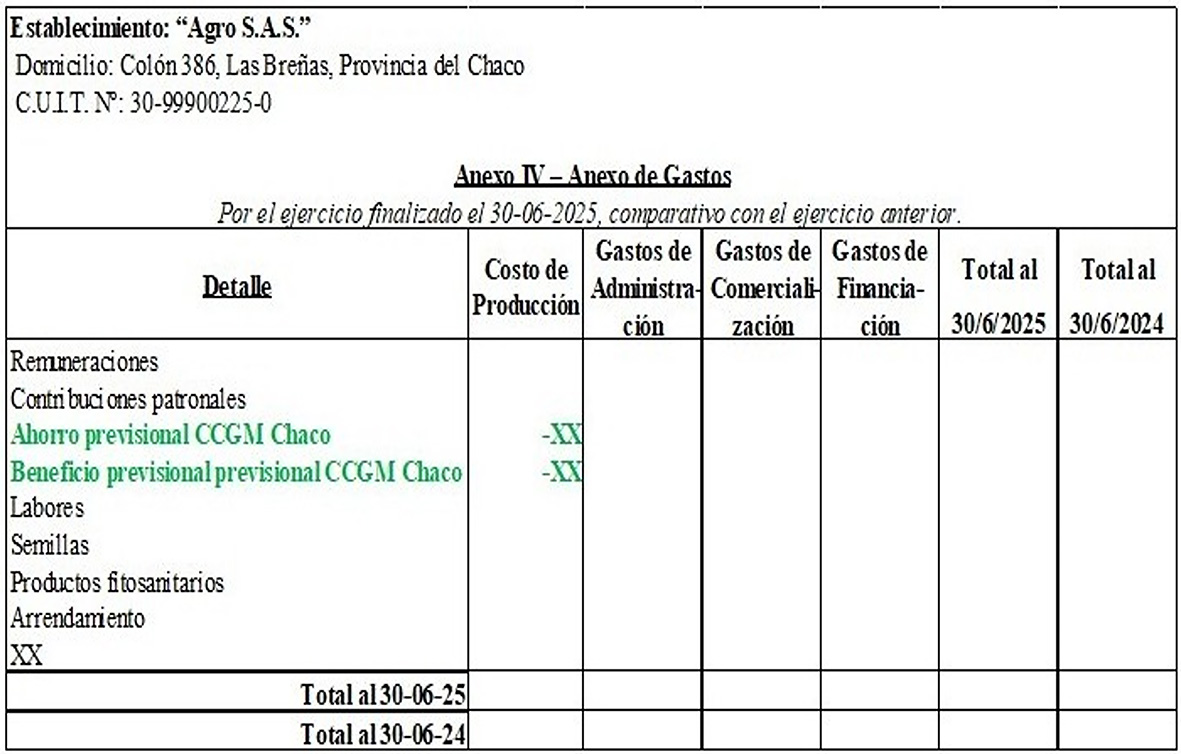

Anexo N° 2. Anexo IV - Anexo de Gastos

Fuente: Elaboración propia.

Reflexiones finales

El CCGM cumple parcialmente con el objetivo que le dio origen: la

formalización laboral y la simplificación en el cumplimiento de las

obligaciones tributarias por parte de los productores primarios, a la

vez de mejorar la recaudación en un sector altamente informal.

No obstante, su implementación presenta desafíos significativos,

entre los que se destacan: a) inequidad estructural, dado que los

productores más pequeños pueden no alcanzar el volumen de producción que

justifique los costos fijos de formalización y cumplimiento del régimen

analizado; b) desconocimiento o inadecuada utilización del sistema por

parte de los empleadores, lo cual puede generar sanciones, exclusiones

del padrón y pérdida de beneficios.

En el caso analizado, los resultados muestran un ahorro financiero

significativo a favor del régimen del CCGM. Esta evidencia sugiere una

notable conveniencia económica y financiera por la adhesión al citado

régimen en la registración de los trabajadores, al menos para

explotaciones con estructuras similares de empleados y producción

obtenida.

Asimismo, cabe cuestionar si el modelo de tarifa sustitutiva es lo

suficientemente dinámico para adaptarse a los cambios en los costos

laborales reales, si permite una razonable fiscalización como también la

eficiencia y transparencia de su administración por parte de los

organismos fiscales, aspectos que exceden el objetivo de este

trabajo.

Por otra parte, podemos afirmar que la información contable es

fundamental para la toma de decisiones en las empresas, porque permite

evaluar distintas alternativas de acción, reducir la incertidumbre,

mejorar la eficiencia, por mencionar algunas de las ventajas

competitivas que brinda a una entidad. Sustento de ello, son los

resultados obtenidos a partir del análisis realizado, donde queda en

evidencia el ahorro que obtiene la empresa por adherirse al Régimen de

CCGM.

En razón de que las empresas agropecuarias, en general y en

particular las agrícolas (multiproducto), comercializan bienes que

tienen precio fijado por el mercado, podrán ser más competitivas

trabajando sobre sus costos y rendimientos en pos de lograr una mejor

rentabilidad. Para estas explotaciones, la contabilidad es una

herramienta fundamental, dado que permite explicar su contribución al

resultado del ejercicio y el impacto en la rentabilidad de la

explotación.

Referencias bibliográficas

- De Castro, I. G. (2025). Relación entre competitividad empresarial y sistemas de información. Perspectiva del aporte contable. Plan de tesis doctoral, UNNE.

- Decreto 1878 de 2012. Por medio del cual se designa a la Administración Tributaria Provincial como Agente de Retención. B.O. 26/09/2012.

- Federación Argentina de Consejos Profesionales de Ciencias Económicas. (2024). Informe del CENCyA N° 27: Modelo de Estados Contables (RT 54).

- Ley 26.377 de 2008. 10/06/2008. B.O. 12/06/2008.

- Ley 4003-F de 2024. B.O. 08/05/2024.

- Resolución 15 de 2012. Secretaría de Seguridad Social, Ministerio de Trabajo, Empleo y Seguridad Social. Por la cual se homologa el CCGM.

- Resolución General 01 de 2025 de la Administración Tributaria Provincial. Por la cual se fija el monto de la Tarifa Sustitutiva por CCGM al efectuar el traslado de la producción vigente a partir de 01/01/2025.

- Resolución General 15 de 2024 de la Administración Tributaria Provincial. Por la cual se adhiere a la Ley 4003-F sobre medidas de Alivio Fiscal.

- Resolución General 19 de 2024 de la Administración Tributaria Provincial. Por la cual se fija el monto de la Tarifa Sustitutiva por CCGM vigente a partir de 01/07/2024.

- Resolución General 21 de 2025 de la Administración Tributaria Provincial. Por la cual se prorrogan las medidas de Alivio Fiscal de la Ley 4003-F.

- Resolución General 24 de 2024 de la Administración Tributaria Provincial. Por la cual se fija el monto de la Tarifa Sustitutiva por CCGM vigente a partir de 22/11/2024.

- Resolución General 26 de 2025 de la Administración Tributaria Provincial. Por la cual se fija el monto de la Tarifa Sustitutiva por CCGM vigente a partir de 16/07/2025.

- Resolución General 1738 de 2012 de la Administración Tributaria Provincial. Por la cual se fija el procedimiento e importes para la Tarifa Sustitutiva por CCGM al efectuar el traslado de la producción.

- Resolución General 1743 de 2012 de la Administración Tributaria Provincial. Por la cual se fija el procedimiento e importes para la Tarifa Sustitutiva por CCGM al efectuar el traslado de la producción.

- RT 54 (T.O. RT Nº 59) – Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE). Normas Contables Profesionales: Norma Unificada Argentina de Contabilidad.